○国立大学法人山形大学減損会計処理取扱細則

平成19年2月7日

細則第67号

(目的)

第1条 この細則は,国立大学法人山形大学資産管理事務取扱規程第32条の2第2項の規定に基づき,山形大学(以下「本法人」という。)の業務の用に供する固定資産の減損会計処理に関し必要な事項を定めることを目的とする。

(適用範囲)

第2条 本法人における固定資産の減損会計処理に関する事務の取扱いについては,「国立大学法人会計基準」及び「国立大学法人会計基準注解」(平成17年12月22日改訂以下「国大会計基準等」という。),「固定資産の減損に係る国立大学法人会計基準」及び「固定資産の減損に係る国立大学法人会計基準注解」(平成17年12月22日設定以下「国大減損会計基準等」という。)のほか,この細則の定めるところによる。

(減損会計の適用対象となる固定資産)

第3条 減損会計の適用対象となる固定資産(以下「減損対象資産」という。)は,本法人が保有する固定資産のうち,次の各号のいずれかに該当する固定資産を除いた固定資産とする。

(1) 耐用年数が10年未満で,かつ取得価額が5,000万円未満の「機械装置」,「船舶」,「車両運搬具」,「工具器具備品」,「医療用器械備品」,「その他有形固定資産」又は「無形固定資産」(償却資産に限る。)

(2) 前号に該当するものを除く,備忘価格の固定資産

(3) 帳簿価格が50万円未満の固定資産(償却資産に限る。)

(4) 取得価額が500万円未満の建物

(5) 耐用年数が10年以上で取得価額が5,000万円未満の「工具器具備品」うち,以下に掲げるもの

ア 家具,電気機器,ガス機器及び家庭用品(他の号に掲げるものを除く。)

イ 事務機器及び通信機器

ウ 時計

エ 看板及び広告器具

オ 金庫

カ 娯楽又はスポーツ器具及び興行又は演劇用具

キ 植物

(6) 図書

(7) 他のものによる代替可能性のある美術品・収蔵品

(8) 特許権仮勘定

(9) 「構築物」のうち,以下に掲げるもの

ア 立木竹

イ 土留

(減損対象資産の一体性の基準)

第4条 土地,建物を除き,複数の減損対象資産が一体となって使用される場合は,当該固定資産を一体として減損対象資産と判断することができる。この場合の一体性については,その使用において対象資産が他の資産と補完的な関係を有していること,あるいは,通常他の資産と同一目的のために同時又は時間的に近接して使用されることが想定できることを,実態に即して判断することとする。

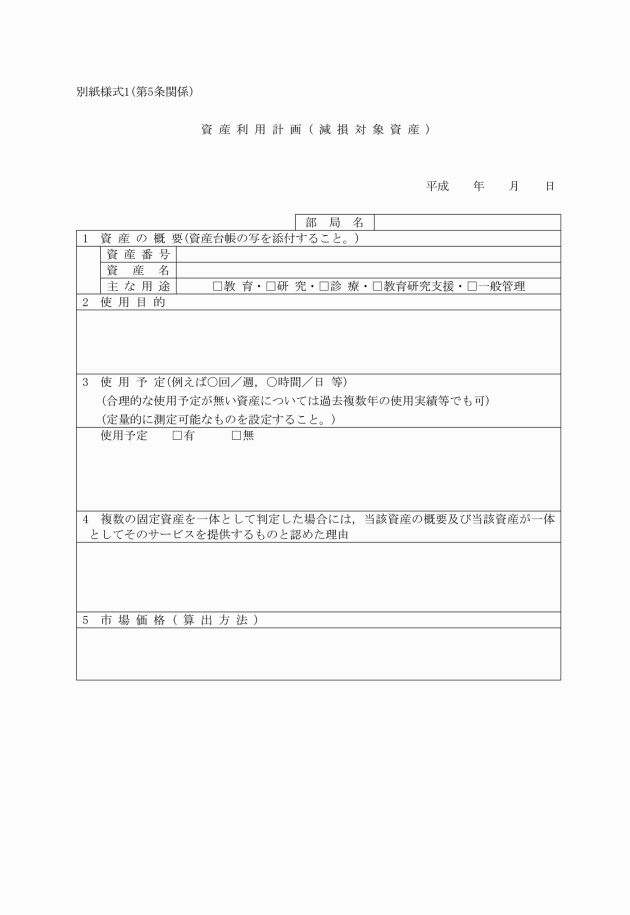

(資産利用計画)

第5条 資産管理担当役は,管理する減損対象資産について,別紙様式1により当該資産の利用に関する計画(以下「資産利用計画」という。)を取得時に作成しなければならない。

(資産の利用状況の把握)

第6条 資産管理担当役は,管理する減損対象資産の利用状況を把握するため,必要に応じ資産使用者に減損対象資産の利用状況を報告させることができる。

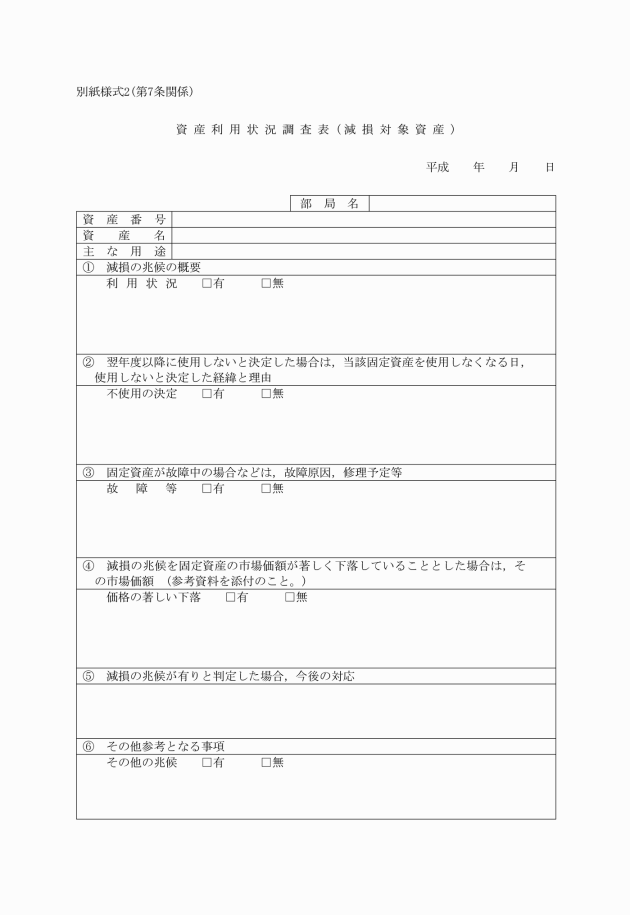

(減損の兆候の有無の判定及び認識)

第7条 資産管理担当役は,減損対象資産の資産利用計画及び利用状況等を勘案して国大減損会計基準等の規定に基づき減損の兆候の有無の判定及び認識を年度末に行うものとする。

ただし,次に掲げる事由に該当する場合は,その都度行うものとする。

(1) 移築等を行う場合

(2) 異動を行う場合

(3) 交換を行う場合

(4) 不用の決定を行う場合

(5) 亡失等があった場合

(6) 減損対象資産の異常又は用途等の阻害に対する報告があった場合

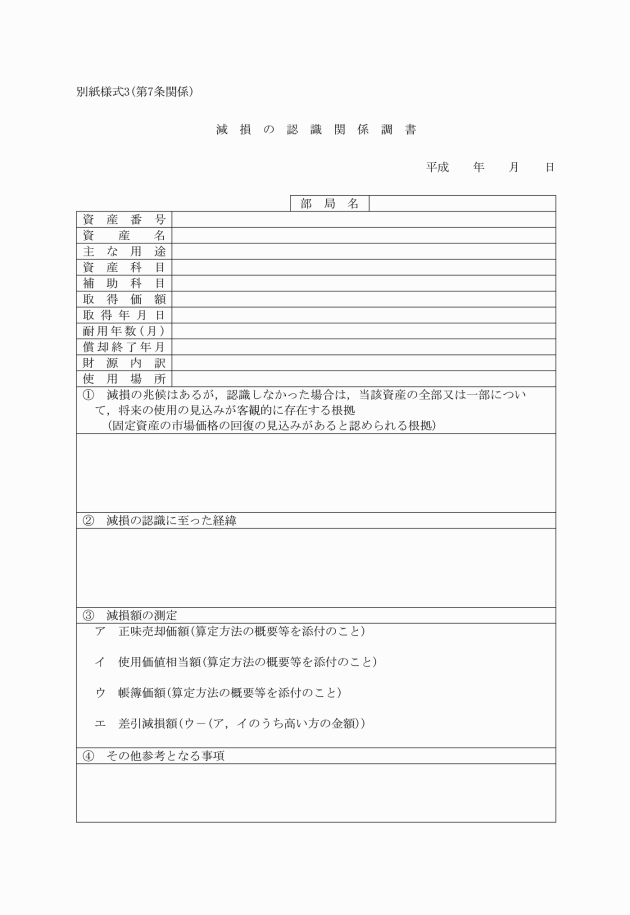

(減損の測定)

第8条 資産管理担当役は,減損対象資産に減損を認識した場合は,国大減損会計基準等の規定に基づき減損の測定を行い,帳簿価額が回収可能サービス価額を上回るときは,その差額を当該資産管理台帳価額から減額するものとする。

2 減損処理を行った固定資産については,適用していた耐用年数の見直しの必要性を検討したのち,減損後の帳簿価額に基づき減価償却を行わなければならない。

附 則

この要項は,平成19年2月7日から施行し,平成18年4月1日から適用する。

附 則

この細則は,平成20年4月1日から施行する。

附 則(平成28年3月9日)

この規程は,平成28年4月1日から施行する。