山形大学における学生支援及び教育研究活動等に資することを目的とし、次に掲げる事業を実施します。

①学生支援事業

②教育研究支援事業

③国際交流支援事業

④キャンパス環境整備支援事業

⑤社会連携・社会貢献活動等支援事業

⑥その他基金の目的達成に必要な事業

※これまでご寄附いただきました、山形大学未来基金、山形大学学生支援基金、山形大学国際交流事業基金、山形大学小嶋国際学術交流基金は、山形大学基金に発展的に統合させていただくこととし、ご寄附の趣旨に則り山形大学基金として上記事業に使用させていただきます。

ご寄附をお願いしたい金額

1,000円以上(一口の金額は定めておりませんので、おいくらでも結構です。)

ご寄附の種別

現金による寄附

株式等の現物資産による寄附

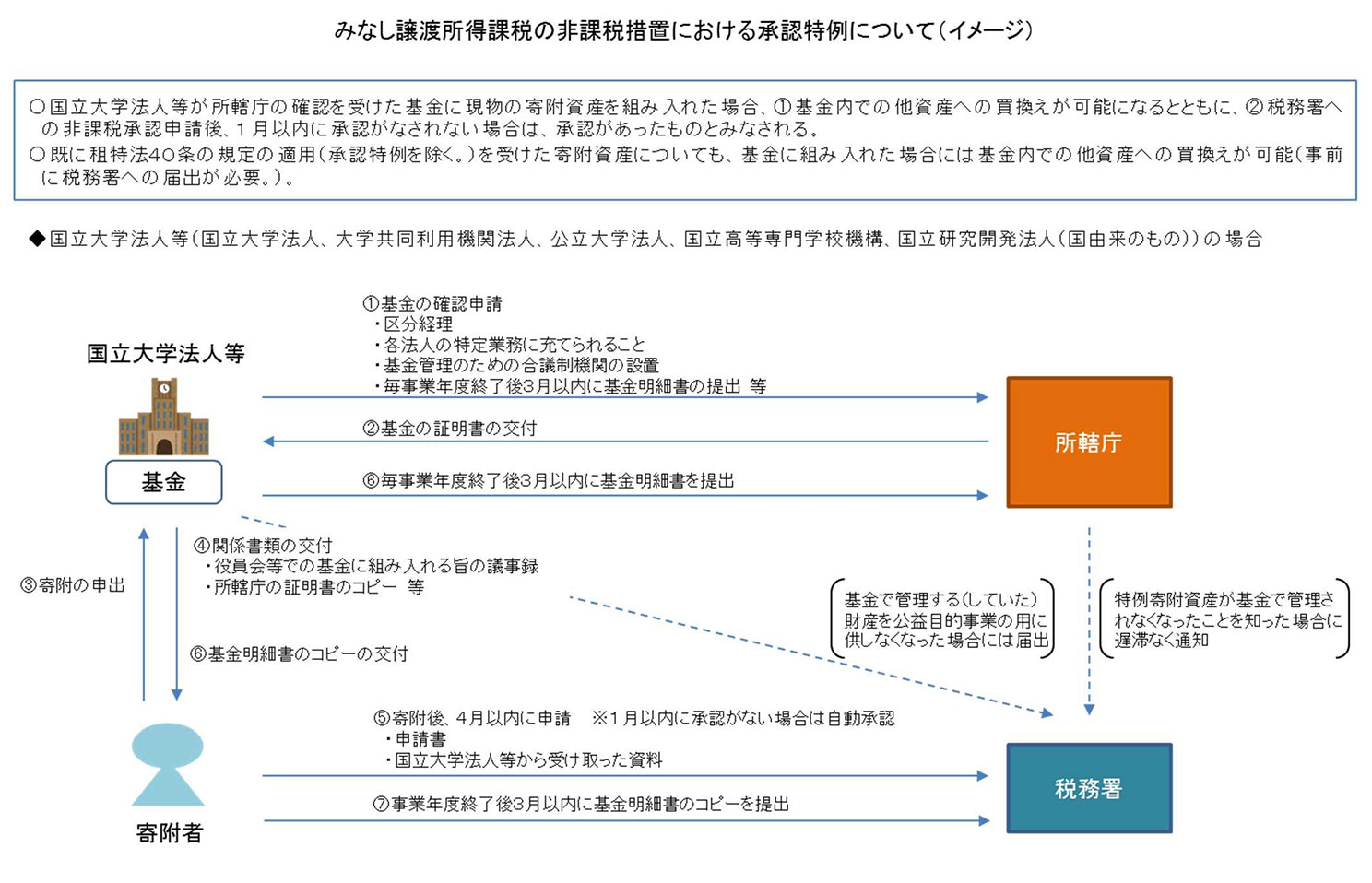

平成30年のみなし譲渡所得税に係る税制改正により、「山形大学基金」へのご寄附につきましてはみなし譲渡所得税は非課税扱いとなりました。

※みなし譲渡所得税(こちら)

非課税の取扱いを受けるためには次のような流れになります。

▼クリックで拡大

【出典】文部科学省WEBサイト

国立大学法人等に対する個人からの現物資産寄附のみなし譲渡所得税非課税承認

~証明申請等の手引き~

http://www.mext.go.jp/a_menu/koutou/houjin/__icsFiles/afieldfile/2018/04/19/1403895_02.pdf

なお、ご不明の点等がございましたらお問い合わせ先にご連絡いただきますようお願いいたします。

【みなし譲渡所得税とは?】

株式や土地・建物などの資産を個人が法人に寄附し、その資産に含み益がある場合には、その含み益部分にみなし譲渡所得税が課税されます。

(例)株式を個人が法人に寄附した場合

[取得価額200万円、時価1000万円]

上記の場合、800万円の「含み益」に対して、ご寄附者に課税されます。

ご寄附の目的

経済的修学困難学生への支援

《主な内容》

入学料、授業料または寄宿料の全部又は一部免除、学資金の貸与又は給付、学生の海外への留学に係る費用負担、ティーチング・アシスタント及びリサーチ・アシスタント業務に対する手当等負担等

障がいのある学生等への支援

《主な内容》

個々の学生等の障害に応じた合理的な配慮を提供するために必要なものを支援します。

合理的配慮の提供に係る授業等を補助する人的支援の強化、支援機器の購入、障がい学生支援スタッフ(YUハートサポーター)の養成、施設整備・改修等に活用させていただきます。

大学公認学生サークルへの支援

《主な内容》

小白川、飯田、米沢。鶴岡の各キャンパスの各「大学公認学生サークル」を個別に指定してご支援いただくことができます。

山形大学運営全般への支援

《主な内容》

学生支援、教育研究支援、国際交流支援、キャンパス環境整備支援、社会連携・社会貢献活動等支援等

学部等への支援

《主な内容》

学部等(所属する研究室を含む)を指定してご支援をいただくことができます。

例)〇〇学部(研究科)、〇〇学科(専攻)、〇〇研究室

なお、本支援金の一部(30%)は全学事業に充当させていただくこととしております。予めご了承の程よろしくお願いいたします。

附属学校(園)への支援

《主な内容》

附属学校(園)GIGAスクール構想に基づくICT等の環境整備へのご支援、新たな教育(将来構想)に基づく研究活動、教育活動へのご支援をいただくことができます。

やまだい未来へつなぐプロジェクト

《主な内容》

本学の使命に貢献し、かつ、目的と期間を限定した寄付プロジェクトです。

より個別・具体的な教育研究活動、キャンパス環境整備、大学経営環境の向上等を推進します。

なお、各プロジェクト終了後に、寄付金の使用用途等を報告します。

(実施中のプロジェクト)

・地域の記憶「共創」アーカイブ~まちと人の未来のために~

(終了したプロジェクト)

・ケヤキ並木等景観保存(2024年3月31日募金終了)

・「自然と人間の共生」再興(再考)プロジェクト~元祖SDGs”草木塔の心”をみんなに

(2022年9月30日募金終了)

・山形大学医学部創立50周年記念事業(2025年3月31日募金終了)

山形大学基金報告

山形大学基金の受入状況等を報告いたします。

経済的困窮学生支援により支援を受けた学生から感謝の声です