企業等から研究者(共同研究員)や研究経費等を大学に受け入れ、大学の教員が共同研究員と共通のテーマについて、共同あるいは分担して行う研究です。共同研究を行うために必要となる経費は、その性格に応じて、共同研究を行う企業と大学とが負担します。

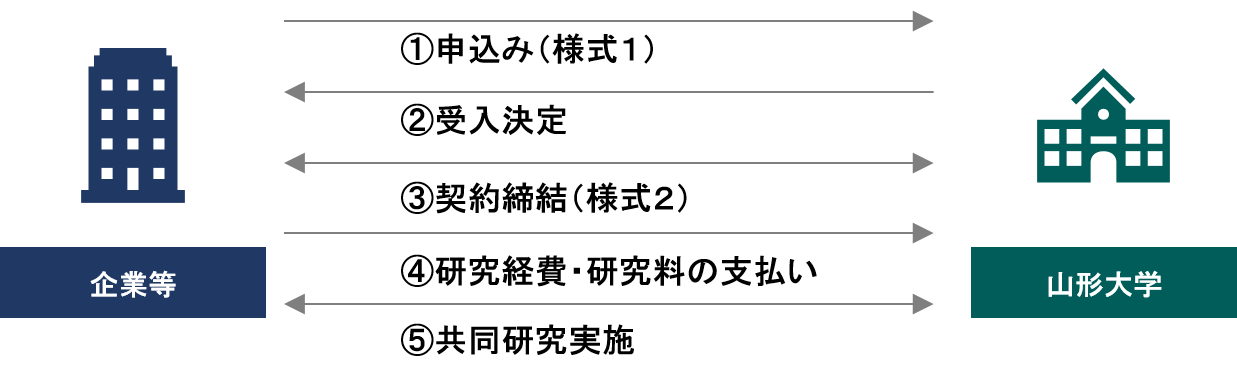

①申込み方法

共同研究を希望する研究者が所属するキャンパスの担当部署へお申込みください。

担当部署の連絡先は、こちらからご確認ください。

②研究経費

《企業等が負担する経費》

《大学が負担する経費》

共同研究に要する大学の施設・設備の維持・管理費、光熱水費等の経費を負担します。

③知的財産権の取扱い

創造された発明に対する寄与の程度を基礎に、本学の教員と企業との間のパートナーシップを尊重し、当該権利の帰属を本学にするか教員にするかについて個別に判断します。そのうえで、権利の持分、出願等に係る経費の負担等について、ケース・バイ・ケースで協議により決定します。

④税の優遇措置

「特別試験研究税額控除制度」の適用により、共同研究等のために企業が負担した試験研究費の一定割合を限度として法人税の税額控除が受けることができます。制度の詳細については、税務署等にお問合せ下さい。

【産学官連携に係る本学研究者人件費の積算について(令和4年11月8日)】

本学では、競争的研究費の直接経費から研究代表者(PI)の人件費の支出について(令和2年10月9日付け競争的研究費に関する関係府省連絡会申し合わせ)に基づき、以下のとおり活用方針を定めています。

産学官連携に係る本学研究者人件費の積算について(お知らせ)

【参考】

(山形大学)山形大学における競争的研究費の直接経費からの研究代表者等の人件費の支出により確保された財源の活用に関する規程

(文部科学省)競争的研究費の直接経費から研究代表者(PI)の人件費の支出について

お問合せ

山形大学 研究情報部研究推進課産学連携担当

TEl. 023-628-4844

Mail. yu-k-sangaku(※at)jm.kj.yamagata-u.ac.jp

※メール送付する場合、(※at)→@に変更