企業等や個人から資金面でご支援いただき、本学の教育・学術研究水準の向上に活用する寄附金制度です。寄附者は、税制上の優遇措置が受けることができます。

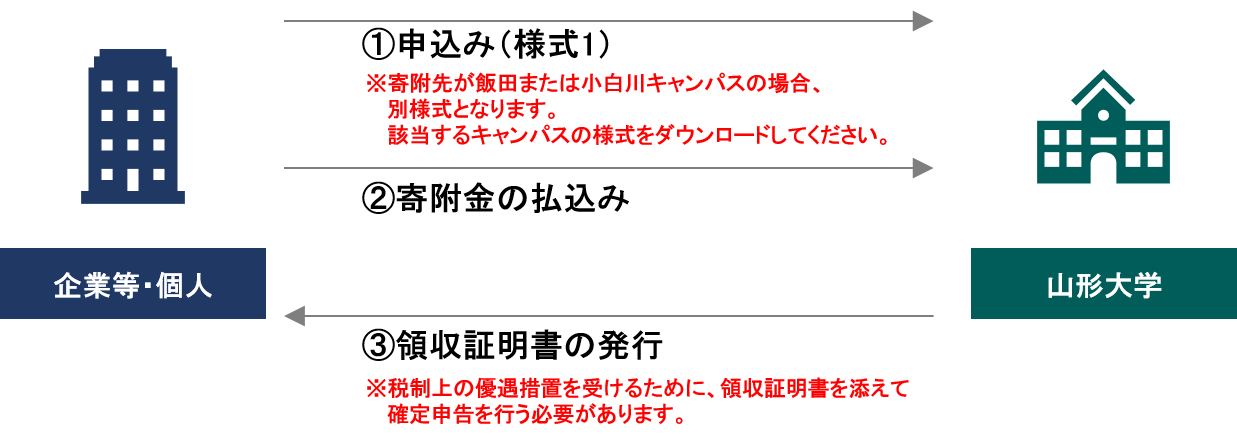

①申込み方法

寄附を希望する学部・研究者が所属するキャンパスの担当部署へお申込みください。

担当部署の連絡先は、こちらからご確認ください。

※様式1~3は申込み先によって選択してください。

山形大学基金(本学における学生支援及び教育研究支援等)はコチラ

(クレジット決済、インターネットバンキング、コンビニ決済等対応)

②税の優遇措置

本学への寄附金は、法人税法上の全額損金算入を認められる指定寄附金(法人税法第37条第3項第2号)又は所得税法上の寄附金控除の対象となる特定寄附金(所得税法第78条第2項第2号)として財務大臣から指定から指定されているため、下記(1)又は(2)の税制上の優遇措置を受けることが出来ます。

(1)法人からの寄附の場合

寄附金の全額を損金算入できます。

(2)個人からの寄附の場合

寄附金額が2千円を超える場合、寄附金額(総所得金額の40%が上限)から、2,000円を差し引いた額が課税所得から控除されます。

(寄附金額-2,000円)×(所得に応じた)税率 ⇒ 所得税額から控除

■都道府県の指定:山形県

■市町村の指定:山形市、米沢市、鶴岡市

※上記の自治体から要請があった場合は、寄附者名簿を提出することになっておりますので、ご了承願います。寄附者名簿には、寄附者氏名、住所、寄附金額、寄附受領日を記載いたします。

(寄附金額※1-2,000円)× 住民税控除率※2 ⇒ 住民税額から控除

※1:控除対象となる寄附金額は、その年の総所得金額等の30%が上限となります。

※2:住民税控除率は、都道府県の指定は4%、市町村の指定は6%、双方指定の場合は10%となります。

【ご注意ください】

税制上の優遇措置を受けるために、寄附していただいた翌年の確定申告期間に、 所轄税務署で本学が発行する「領収証明書」を添えて確定申告を行う必要があります。確定申告の手続きについては、所轄税務署等へお問い合わせください。

③知的財産権の取扱い

・奨学寄附金による研究の実施により創出された発明等に係る知的財産権は、大学又は研究者に帰属します。

・研究成果の活用を希望する場合は、共同研究等の制度によりお申込みください。

※奨学寄附金による研究成果を、寄附者に無償で使用させ、又は譲与すると、研究の公明性や独立性を欠き、利益相反及び税法上の問題が生じる恐れがあります。

お問合せ

山形大学 研究情報部研究推進課産学連携担当

TEl. 023-628-4844

Maill. yu-k-sangaku(※at)jm.kj.yamagata-u.ac.jp

※メール送付する場合、(※at)→@に変更